t . Rowe Price调查发现,孩子们期望父母的费用无论他们想要的大学,父母都没有准备好

t . Rowe Price调查发现,孩子们期望父母的费用无论他们想要的大学,父母都没有准备好

8月4日2016 / 3提单媒体/ - t . Rowe的价格是2016父母、孩子和钱的调查全国抽样1086名家长和8到14岁的孩子,发现很多孩子(62%)希望他们的父母的费用“不管大学我想去。“然而,大多数的父母(65%)只能贡献一些上大学的成本。结果表明,学生贷款可能会导致焦虑和金融压力。父母与自己的学生贷款更容易失眠在大学成本(49%比40%),更有可能有信用卡债务(67%比54%)和发薪日贷款(19%比7%)。

有积极的结果,然而,大多数父母都为孩子的储蓄大学(58%)和识别需要开始节省当孩子还小的时候,68%的人说在10岁,其中47%的人说5岁以下。虽然有些父母可能不会使用最合适的类型的帐户存钱上大学,其中包括低息储蓄账户(42%)和退休账户,惩罚储户取款退休前(27%)、父母的很大一部分储蓄得到正确使用税收优惠的529年计划(37%)为他们的孩子上大学攒钱。

朱迪斯•沃德CFP®高级理财规划师,t . Rowe Price和两个孩子的母亲的大学毕业生,指出,“准备sat大学需要多学习,应该开始之前孩子们甚至开始上幼儿园。大学在529年开始储蓄账户和定期的钱的谈话在年轻的时候,所以他们会晚些时候能够概念化选择中涉及金融学院。

“大学教育的好处可以变得黯然失色的负担债务,如果父母没有保存对大学教育和有钱与孩子对话管理的期望他们的大学费用他们可以覆盖多少。令人惊讶的,大多数孩子认为他们的父母盖任何他们想去的大学和提供了一个真正的机会来讨论家庭财务状况和确保每个人都在相同的页面上。”

t . Rowe Price鼓励父母在孩子的期货投资与他们谈论金钱问题每周为他们的大学和储蓄。调查发现,家长与孩子讨论金融主题至少每周几乎是两倍说,他们是聪明的孩子对金钱(68%比36%)。的帮助,该公司创建MoneyConfidentKids.com为孩子提供免费的在线游戏;建议家长,关注金融概念,如目标设定消费与储蓄,通货膨胀,资产配置,和投资多元化;作为教育工作者以及经验教训。

此外,该公司推出了大学储蓄冷静下来帮助缓解压力的父母感觉思考大学费用。销售从同伴的书,大家都吓坏了!但这将是好的,轻松的故事有两个虚构的父母搬过去的大学储蓄恐慌,美国青年成就®中获益,非营利组织致力于促进金融知识。

额外的调查结果:

覆盖了大学费用

- 孩子希望父母来支付大学费用:62%的孩子同意的声明,“我希望我的父母的费用无论大学我想去”。

- 但是父母可能无法满足孩子们的期望:只有35%的家长能够覆盖至少大部分大学费用,其中包括12%的家长表示,他们将能够支付大学的全部费用。

- 一些孩子认为他们的父母都为他们的大学储蓄时不是:67%的孩子说他们的父母都为他们的大学储蓄。但是,近四分之一(23%)的父母说他们实际上并没有为他们的大学储蓄。

- 和许多家长感到内疚:63%的家长同意的声明,“我感到内疚,我无法支付更多的大学。”

- 今天晚上大学费用保持更多的父母:42%的家长同意的声明,“我失眠担心大学成本,显著高于2014年,当时有人问同样的问题,28%的家长表示,他们无法入睡在大学费用。2

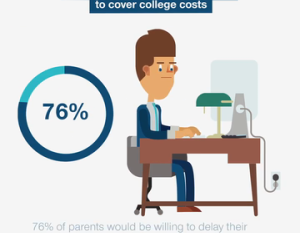

- 父母更愿意支付大学费用:76%的家长愿意延迟他们的退休,68%愿意得到第二个或兼职工作来支付孩子的大学教育。

- 和家长倾向于低估大学费用的总成本:当在一个州内大学四年教育目前平均约80000美元,据美国大学理事会1只有35%的家长认为,在一个州内大学四年教育的总成本是80000美元或更多。

学生贷款负担

- 超过四分之一的家长学生贷款:28%的家长是偿还学生贷款,要么为自己的教育(20%)或孩子的教育(12%)。少数的家长(5%)都学生贷款债务为自己的教育和孩子的。

- 学生债务的父母更有可能有信用卡债务和发薪日贷款:父母偿还学生贷款从自己的教育明显更可能有信用卡债务(67%比54%)和发薪日贷款(19%比7%)。孩子的教育和父母偿还贷款更容易有信用卡债务(75%比54%)和发薪日贷款债务(38%比5%)。

- 有些父母愿意承担相当大的学生贷款债务:57%的家长愿意承担25000美元或更多的债务支付孩子的大学教育,19%的人愿意借100000美元或更多。

- 他们愿意让他们的孩子带学生贷款:近一半(47%)是愿意让他们的孩子借25000美元或更多,有14%的人愿意让他们的孩子在学生债务拿出100000美元或更多。

- 家长学生债务更愿意承担更高的债务水平:父母偿还自己的学生贷款更愿意借100000美元或更多的自己来支付孩子的大学(24%比18%)。

大学储蓄误解和福利

- 更多的父母有钱救了孩子的大学比他们自己的退休生活:尽管58%的父母说他们有钱救了孩子的大学教育,只有54%的人表示他们有钱救了他们的退休。

- 父母有时会使用错误的账户存钱上大学:43%的家长使用普通储蓄帐户为孩子上大学攒钱和27%使用的是退休帐户(401 (k)或IRA)。37%是储蓄适当使用529大学储蓄账户。

- 千禧一代不太可能使用529大学储蓄账户:有近一半的千禧一代为孩子的大学在529年的账户存款(22%)相比,Gen x分子(42%)和婴儿潮时代出生的人(42%)的父母。

- 父母使用529个账户不太可能大学储蓄花在其他事情:38%的家长为孩子的大学在529年的账户存钱用他们的大学储蓄来支付其他费用,而只有49%的家长不使用529账户存钱上大学。常见原因从大学储蓄包括支付假期(13%)、税收(13%)、医疗保健(12%)、房屋维修或改造(12%),和偿还债务(12%)。

- 大多数父母认识到需要尽早开始存钱上大学:68%的父母认为他们应该开始存钱为孩子的大学教育在孩子10或更年轻,包括28%的父母认为孩子应该是1岁开始存钱上大学时。然而,近五分之一(19%)的父母认为他们应该等到孩子十几岁开始为大学教育储蓄。

1全国平均成本数据:©2016大学委员会。”2015年学院定价趋势”。

22014 t . Rowe的价格父母、孩子和钱的调查

请注意,529年计划的信息披露文件包括投资目标,风险,费用,费用和其他信息之前,你应该仔细阅读并考虑投资。你要比任何529大学储蓄计划提供的529大学储蓄计划你的家乡或你的受益人。在投资之前,考虑任何州税或其他好处,只能在家乡投资的计划。

关于调查

第八届t . Rowe Price父母、孩子和钱的调查由MetrixLab公司,旨在了解基本财务知识,态度,行为8到14岁的孩子的父母和他们的孩子年龄在8到14岁。调查了从2016年2月4日至2月11日,2016年,样本容量为1086的父母和1086个孩子年龄在8到14岁。误差在+ / - 3百分点。所有统计测试子组中(例如,男孩和女孩)在95%的置信水平。报告只包含发现统计上的显著水平。

关于t . Rowe的价格

巴尔的摩t . Rowe Price集团成立于1937年,公司(troweprice.com)是一个全球投资管理公司管理着7766亿美元的资产截至6月30日,2016年。组织提供了一个广泛的共同基金,subadvisory服务,和单独的账户管理个人和机构投资者,退休计划和金融中介机构。188bet上不了该公司还提供了各种复杂的投资规划和指导工具。t . Rowe Price的自律,risk-aware投资方法侧重于多元化,风格的一致性,和基础研究。欲了解更多信息,请访问troweprice.com或者我们的推特,YouTube,LinkedIn,脸谱网网站。

联系我们

希瑟McDonold

t . Rowe的价格

410-345-6617

heather_mcdonold@troweprice.com

凯莉•斯科特

t . Rowe的价格

410-345-2533

吉娜·亨德森

因

410-821-8220